Az elmúlt hetek az euró gyengélkedésétől voltak hangosak, egyes elemzők egyenesen az eurózóna szétesését, sőt, az unió megroppanását vizionálják. Így érthető, miért kapott eddig kevesebb figyelmet a kőolaj világpiaci árának alakulása, ám érdemes rendszerben gondolkozni, és az Európai Unió történetének legsúlyosabb válságát nem csak pénzügyi-politikai szempontból szemlélni.

A két legnagyobb referencia, a WTI és a Brent árfolyama már hosszú hónapok óta elvált egymástól, és az olló makacsul nyílik tovább. Míg a West Texas Intermediate index már tartósan 100 dollár alatt van, ezzel szemben a Brent rendre a 100 dollár feletti tartományban tartózkodik. Ez több szempontból is érdekes: egyrészt a 2008-as pénzügyi válság kiváltó okaként részben a rekordszintű nyersanyagárak is felelőssé tehetőek, legfőképp a világgazdaság motorját hajtó kőolaj ára. Persze felmerül rögtön a kétely, ugyanis a mostani olajár meg sem közelíti a 2008-as csúcsot, de számunkra nem is ez az érdekes, hanem a kőolaj átlagára az, ami leginkább aggodalomra ad okot. Ugyanis a Brent idei átlagára már most ostromolja a 2008-as évi átlagot, ahol az év végére begyűrűző válság által padlóra küldött olajár tudta (átlag szintjén) kompenzálni az év közepi csúcsot. Egyszerűen fogalmazva, a Brent jelenleg ugyanolyan drága, mint 2008-ban volt. És itt jön el a másik érdekes szempont, mégpedig az amerikai könnyűolaj konstans olcsósága. Ennek több oka is lehet, első és legfontosabb, hogy az USA-ban bekövetkezett „shale-gas-boom” (nem-konvencionális földgázlelőhelyek kitermelése) pár év alatt teljesen átformálta a világ legnagyobb gazdaságának energetikai szektorát, és a shale gas, mint a következő évtized meghatározó energiaforrása, gyökeres strukturális átalakítást indított el az Egyesült Államokban. Ami azt is eredményezte, hogy jelenleg az USA-ban a földgáz pontosan feleannyiba kerül, mint Európában, ami masszívan kihat az olajár alakulására (miközben ez éppen fordítva szokott történni). Ami nem is csoda, ugyanis ha a jelenlegi trend folytatódik Észak-Amerikában, azaz a közlekedés és villamos áram-termelés földgázra való átállítása, könnyen elképzelhető egy olyan forgatókönyv, hogy az USA 10 éven belül lecsatlakozik a közel-keleti kőolajról. Ennek biztonságpolitikai következményeit oldalakon át lehetne sorolni, ám a témánál maradva, felmerül a kérdés, mi köze ehhez Európának?

Ahhoz, hogy egy recesszióban, vagy stagnálásban lévő gazdaságot kimozdítsunk, és elindítsuk egy növekedési pályán, többek közt olcsó energiára van szükségünk. Ami jelen pillanatban Európában egy nem létező fogalom. Míg az USA kőszénből és földgázból önellátó (sőt, mindkettőből exportőrré válhat még az évtizedben), addig Európa nettó gáz- és szénimportőr, ráadásul mindkét alap energiaforrást (melyek szerepe esszenciális az áramtermelésben) cirka kétszeres áron szerzi most be az öreg kontinens, mint az újvilág. Ehhez a cechez pedig hozzáadódik a kőolaj árában tapasztalható, több mint 20%-os felár, sőt, Németország minapi döntése, hogy felhagy a nukleáris energiával (ami már meglévő erőművek esetén az egyik legolcsóbb termelési mód), tovább kerekíti a számlát (csak épp felfelé), ugyanis a tervezett megújulókkal való pótlás szép terv, csakhogy irgalmatlanul drága lesz.

És el is érkeztünk a lényeghez: Európa versenyképességéhez. Most pedig nem arról szeretnék értekezni, hogy az alapvetően szolgáltatóiparra átállított európai gazdaságok mennyire sérülékenyek (lásd Írország, vagy Görögország), szemben a hatalmas versenyelőnnyel rendelkező vegyes/termelő gazdaságokhoz (mint Kína, de akár az USA is). Hanem sokkal inkább arról, hogy az európai környezettudatosság jelen helyzetben hatalmas versenyhátrányt jelent az olyan pragmatikus gazdaságokkal szemben, mint Kína. Míg Németország lemond az atomenergiáról (de a széntüzelésről nem…), addig Kína mindenféle skrupulusok nélkül továbbra is átad kéthetente egy-egy széntüzelésű erőművet. Amíg Európa pénzügyi bailoutokkal próbálja talpra állítani nyikorgó gazdaságait, Kína monstre belföldi beruházásokkal vészeli át a likviditáshiány időszakát, legyen szó hatalmas vízi erőművekről, vadonatúj milliós városokról, gyorsvasutakról, kikötőkről, gyárkomplexumokról, vagy akár K+F-ről. Ahogyan az USA versenyelőnye is részben abból fakad, hogy a kőolaj kivételével vagy önellátó már, vagy exportőr nyersanyagokból, mely által továbbra is relatíve olcsó marad az energia ezen gazdaságokban, és ha fel kell pörgetni a gazdaság motorját, azt nem csak és kizárólag belső fogyasztásból tudja megoldani.

Így Európának is el kellene gondolkodnia arról, hogy melyek most a legfontosabbak: mi, európaiak mentsük meg a Földet, vagy próbáljuk egyben tartani a világ második legnagyobb gazdaságát és piacát (EU)? Ha az utóbbi a válasz, akkor – fenntartva a megújulók melletti elkötelezettséget – érdemes lenne kidolgozni egy olyan európai energiastratégiát, amely elsődleges prioritásaként a versenyképesség növelését jelöli ki, és nem a mindenáron való szén-dioxid kibocsátás csökkentést. Például a földgázra koncentrálva, ugyanis Németország sem fogja tudni mással (hacsak szénnel nem) kiváltani a kieső, nem mellesleg zéró emissziós nukleáris kapacitást. Akár az USA-ban az energiaszektort forradalmasító nem-konvencionális földgázra-, akár az Oroszországgal való stratégiai partnerség további mélyítésére koncentrálva. Mert bár rendre lerágjuk körmünket az oroszok miatt, azért a statisztikák szerint immáron 30 éve – két rövid időszaktól eltekintve – napra és köbméterre pontosan ellátják a kontinensünket a kék nedűvel, politika ide, vagy oda.

Summa summarum, az eddigi gazdasági paradigmákat fel fogja váltani egy merőben új, melyben az energiatermelés már nem egy sokadrangú tétel lesz (ami eddig kvázi ingyen volt). Ezt úgy látszik, hogy mind az USA, mind a BRIC országok látják, és fel is készülnek rá, és olybá tűnik, hogy csak az öreg kontinens reagál korához méltó sebességgel az új (t)rendre. Pedig a következő, akár már ősszel bekövetkező tőzsdei-pénzügyi krach nem New Yorkból fog indulni, de nem is Pekingből vagy Moszkvából, hanem sokkal inkább Brüsszelből. Épp csak azzal a különbséggel, hogy a felsorolt gazdaságok megközelítőleg sem fognak úgy megroppanni egy esetleges uniós recessziótól, mint az fordítva történt 2008-ban.

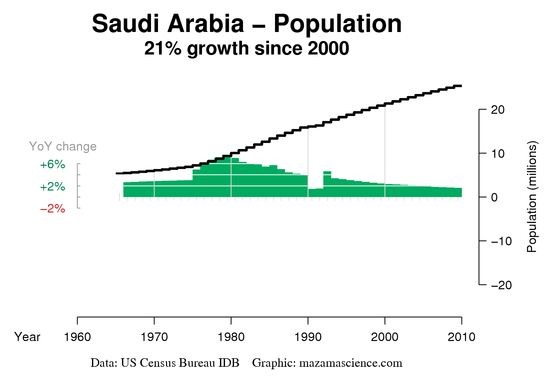

A már hivatkozott bejegyzésemben arról írtam, hogy a jövő olajellátásának egyik kulcsa a kőolajexportáló országok exportkapacitásának kérdése, éppen ezért választottam Szaúd-Arábiát, ugyanis az említett régió egyik meghatározó hatalma, és a másik olajóriással, Oroszországgal szemben egy erőteljesen növekvő és fejlődő gazdasággal és társadalommal rendelkezik. Ezek a tulajdonságok pedig a jövőben nagyban fogják befolyásolni az ország energiafelhasználását is, ami számunkra, az ellátási lánc végén álló fogyasztóknak valójában esszenciális kérdés.

A már hivatkozott bejegyzésemben arról írtam, hogy a jövő olajellátásának egyik kulcsa a kőolajexportáló országok exportkapacitásának kérdése, éppen ezért választottam Szaúd-Arábiát, ugyanis az említett régió egyik meghatározó hatalma, és a másik olajóriással, Oroszországgal szemben egy erőteljesen növekvő és fejlődő gazdasággal és társadalommal rendelkezik. Ezek a tulajdonságok pedig a jövőben nagyban fogják befolyásolni az ország energiafelhasználását is, ami számunkra, az ellátási lánc végén álló fogyasztóknak valójában esszenciális kérdés.

Utolsó kommentek